Hãy cùng điểm qua các tin tức thị trường quốc tế cùng Thái Tân tại bản tin này:

-

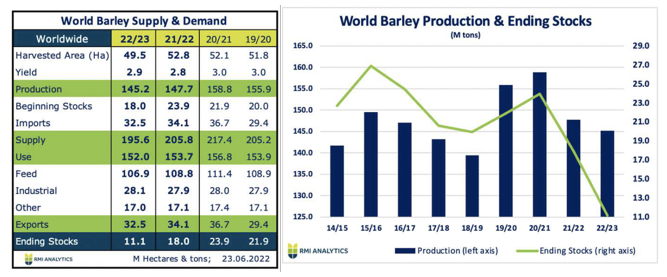

Tình hình thị trường/vụ mùa đại mạch thế giới

- RMI dự kiến sản lượng đại mạch thế giới vụ 2022 đạt 145,2 triệu tấn tấn (thấp hơn 2.5tr tấn so với vụ mùa 2021), giảm gần một triệu tấn so với dự báo trước đó.

- Bên cạnh đó lượng dự trữ tồn kho chỉ ở mức 11.1 triệu tấn (tương đương với 1 tháng sử dụng cho toàn thế giới) do đó nếu có bất kỳ vấn đề gì liên quan tới vụ mùa mới thì tình hình sẽ rất khó khăn.

- Sản lượng của Ukraina dự kiến giảm 3,3 triệu tấn so với vụ 2021 do diện tích gieo trồng giảm đáng kể 30 – 35%, ở mức 7 triệu tấn so với 10,3 triệu tấn vụ 2021. 60% sản lượng đại mạch Ukraina là từ miền Nam và Đông Nam, nơi chiến sự giao tranh đang ác liệt. Xuất khẩu vụ 2022 dự kiến chỉ bằng 55% vụ 2021 do khả năng xuất hàng đường biển là đang là dấu hỏi làm tăng áp lực lên thương mại ngũ cốc thế giới trong việc tìm nguồn thay thế.

- Sản lượng của Nga dự kiến giảm 0,5% triệu tấn, ở mức 17,5 triệu tấn . Xuất khẩu giảm so với cùng kỳ, cấm vận, trừng phạt áp lên Nga càng làm nguồn cung thêm trầm trọng và không chắc chắn.

- Vụ mùa Canada, Argentina và Úc vẫn đang giữ như mức dự kiến, thời tiết thuận lợi:

– Canada: 9,3 triệu tấn

– Argentina: 5,3 triệu tấn

– Úc: 10,5 triệu tấn

2. Thị trường hops

- Dữ liệu chính thức về diện tích trồng Hop của 2 quốc gia lớn là Mỹ và Đức đã được công bố gần đây. Theo đó, diện tích trồng Hop trên thế giới sẽ không giảm nhiều như dự kiến của Công ước Quốc tế của Những người trồng Hop (IHGC) vào tháng 4.

- Cụ thể diện tích trồng Hop năm 2022 sẽ giảm 500 ha (- 1%) so với năm 2021, nguyên nhân chủ yếu là do diện tích trồng Hop của Hoa Kỳ giảm.

- Những người trồng hop ở Mỹ có vẻ tiếp tục rút khỏi thị trường alpha cao. Điều này có thể là do sự thay đổi trong thị hiếu kinh tế đối với hop flavor của Mỹ và đồng euro suy yếu.

Sự gia tăng diện tích Hop với hàm lượng alpha cao ở Đức không thể bù đắp cho sự sụt giảm của Hoa Kỳ, vì vậy tổng mức giảm sản lượng alpha cao lên tới xấp xỉ 5%.

- Thị trường hop flavor của Đức với nguồn cung quá mức trong nhưng năm gần đây. Vì vậy, những người trồng hop ở Đức đã giảm diện tích trồng hop flavor.

3.Thị trường khí đốt

- Giá khí đốt giao ngay đầu tháng 7 tại EU có mức 173.5 EUR/Mwh tăng 65% so với mức giá tháng 6. Giá khí đốt giao ngay tháng 6 của châu Âu trung bình đạt 97 Eur/Mwh, tăng 16% so với mức trung bình của tháng 5. Ngoài ra, các chuyên gia cũng báo hiệu dấu hiệu thiếu hụt khí đốt ở EU vào mùa đông năm nay.

- Mức giá đốt châu Âu bị đẩy lên ở mức cao nhất kể từ tháng 3/2022 do các nguyên nhân sau:

– Sự cố cháy nổ ngày 08/06 tại cơ sở hóa lỏng khí tự nhiên LNG lớn nhất nước Mỹ Freeport khiến sự gián đoạn có thể kéo dài đến cuối năm và một phần hoạt động của cảng chỉ có thể nối lại sau 90 ngày. Trạm khí đốt này cung cấp khoảng 2 tỷ feet khối khí tự nhiên mỗi ngày, tương đương 16% lượng xuất khẩu của Mỹ. Trong khi đó Châu Âu ra sức tìm nguồn cung thay thế LNG cho khí đốt tự nhiên của Nga: thiếu hụt LNG trên toàn cầu và đẩy giá lên cao, các quốc gia châu Á (như Ấn Độ, Pakistan, Bangladesh, Hàn Quốc, Nhật Bản,…) sẽ chịu thiệt.

– Nga tăng cường cắt giảm khí đốt đến các quốc gia Châu Âu:

-> Báo hiệu sự thiếu hụt khí đốt đáng kể vào mùa đông năm nay. Trong trường hợp xấu nhất, châu Âu sẽ cần phải có một số hình thức phân bổ khí đốt để duy trì nguồn cung cấp cho các ngành công nghiệp và dịch vụ thiết yếu.

– Đường ống dẫn khí đốt chính của châu Âu là Nord Steam 1 và một số cơ sở khai thác khí tại Na Uy đang phải tiến hành bảo dưỡng. Thời tiết cũng được dự báo nóng hơn khiến việc tiêu thụ điện làm mát tăng cao.

– Chính phủ Ukraine đã đưa khí đốt được sản xuất trong nước thuộc danh mục các loại hàng hóa bị cấm xuất khẩu trong thời gian xảy ra xung đột.

-> Thị trường khí đốt ở châu Âu được dự đoán sẽ thiếu hụt trong mùa đông tới và mức giá sẽ được đẩy lên cao khi EU tìm các nguồn cung thay thế đắt đỏ hơn. Trong trường hợp xấu hơn khi châu Âu không thể tìm được nguồn cung bù đắp cho lượng cắt giảm từ phía Nga thì các ngành công nghiệp sẽ bị gián đoạn/đóng cửa khi nhà nước ưu tiên cho các hoạt động thiết yếu.